SNS速報 「SANAE TOKEN」騒動を時系列でまとめ。 高市首相が全否定→即暴落の一部始終

男性向け女性向け解説

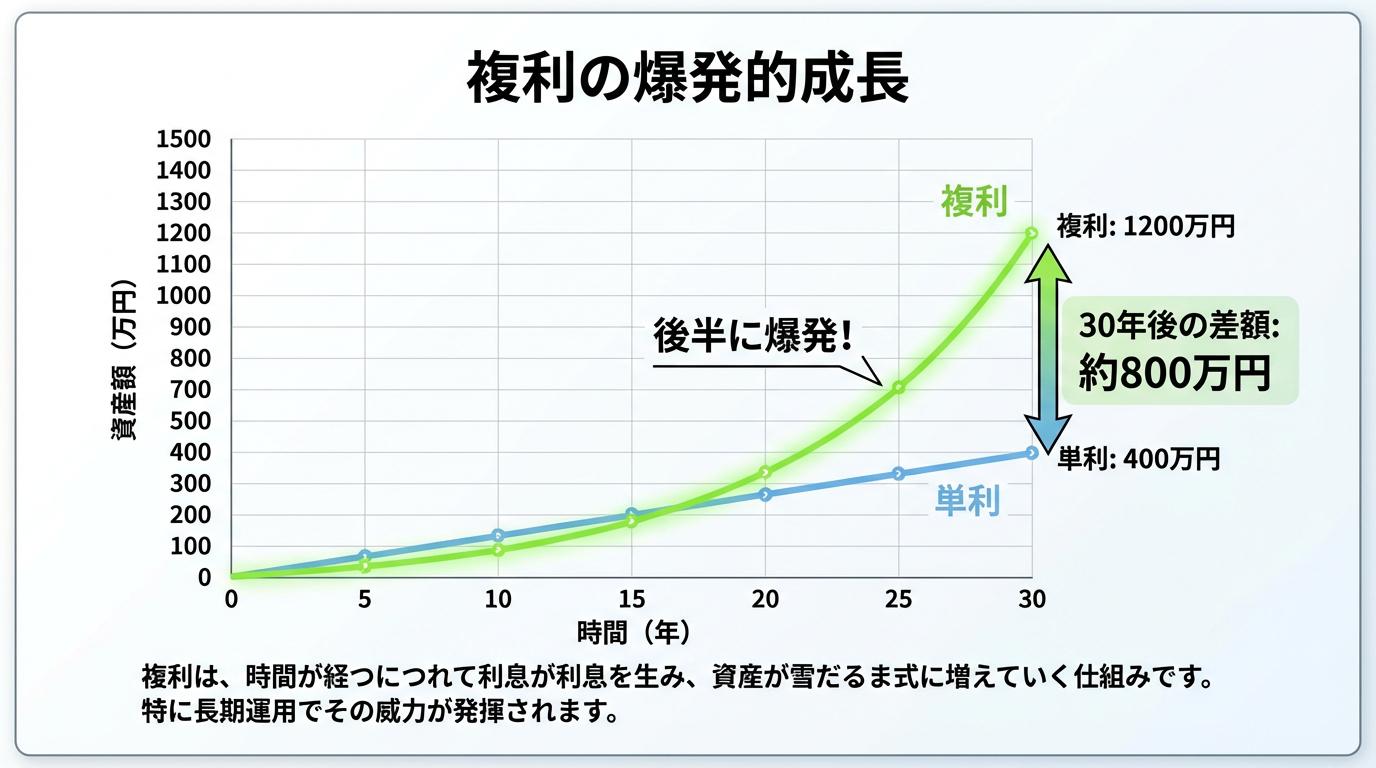

相対性理論を発見したアインシュタインは、「宇宙で最も強力な力は複利である」と断言しました。

また、世界一の投資家ウォーレン・バフェットの驚異的な資産形成も、この「複利」の力を最大限に活用した結果です。

複利とは、運用で得た利益を再び投資に回すことで、利益がさらに利益を生む仕組みです。

• 数学的証明: 「1円を毎日2倍にしていったら、30日後にいくらになるか?」というクイズがあります。答えは10億7,374万1,824円です。

• 爆発のタイミング: 人間の脳は直線的な増え方しか想像できませんが、複利は「後半に爆発する」性質を持っています。

現在93歳で13兆円の資産を持つバフェットですが、その資産のほとんどは後半に作られました。

• 30歳時点: 100万ドル

• 50歳時点: 3億7,600万ドル

• 現在: 1,060億ドル 「複利時間」を味方につけた人だけが、この爆発的成長を享受できます。

27歳のあなたには、バフェットよりも長い「複利時間」という最強の武器が残されています。

「本当にそんなに増えるの?」という疑問に、High-Resolution Numbers(高解像度な数字)で答えます。

ここでは、全世界株式(オール・カントリー)の過去実績をベースに、現実的なシミュレーションを行います。

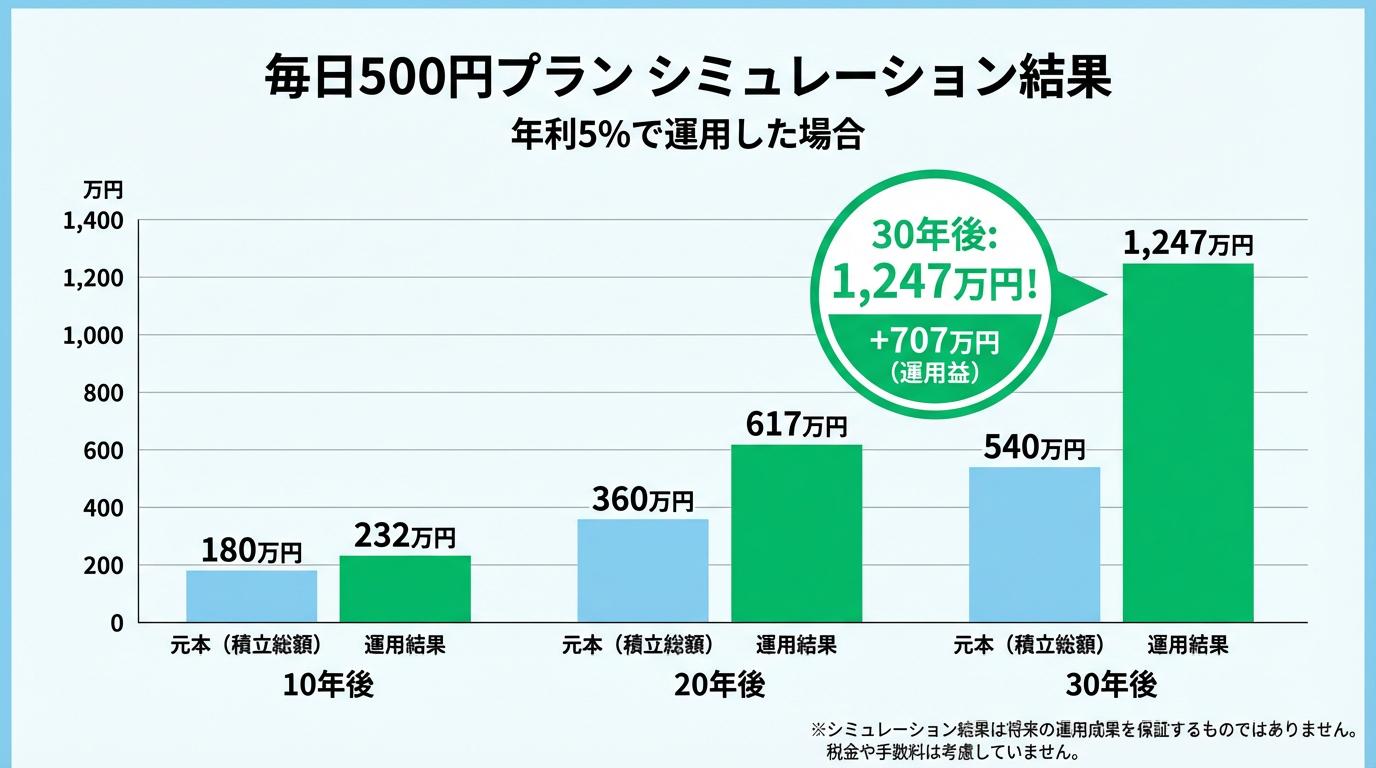

毎日スタバで500円(月1.5万円)を消費する代わりに、年利5%で運用した場合の結果です。

| 運用期間 | 元本(積立総額) | 運用結果(年利5%) |

|---|---|---|

| 10年 | 180万円 | 232万円 |

| 20年 | 360万円 | 617万円 |

| 30年 | 540万円 | 1,247万円 |

※eMAXIS Slim 全世界株式(オール・カントリー)の過去10年平均リターンは約7%のため、年利5%は非常に現実的かつ控えめな数字です。

「スタバは我慢できない」という方は、月1万円から始めても30年で大きな差が生まれます。

元本360万円に対し、運用次第で2〜3倍以上の資産を構築可能です。

| 年利設定 | 10年後 | 20年後 | 30年後(結論) |

|---|---|---|---|

| 3%(安定) | 140万円 | 328万円 | 583万円 |

| 5%(標準) | 155万円 | 411万円 | 832万円 |

| 7%(攻め) | 173万円 | 520万円 | 1,219万円 |

「投資は怖い」「暴落したらどうするの?」という不安は、科学的なデータで解消できます。

1990年にノーベル経済学賞を受賞した現代ポートフォリオ理論は、「長期・分散投資はリスクを劇的に下げる」ことを証明しました。

一括投資はタイミングによって大損する可能性がありますが、積立投資なら高値と安値が平均化(ドルコスト平均法)されるため、勝率が上がります。

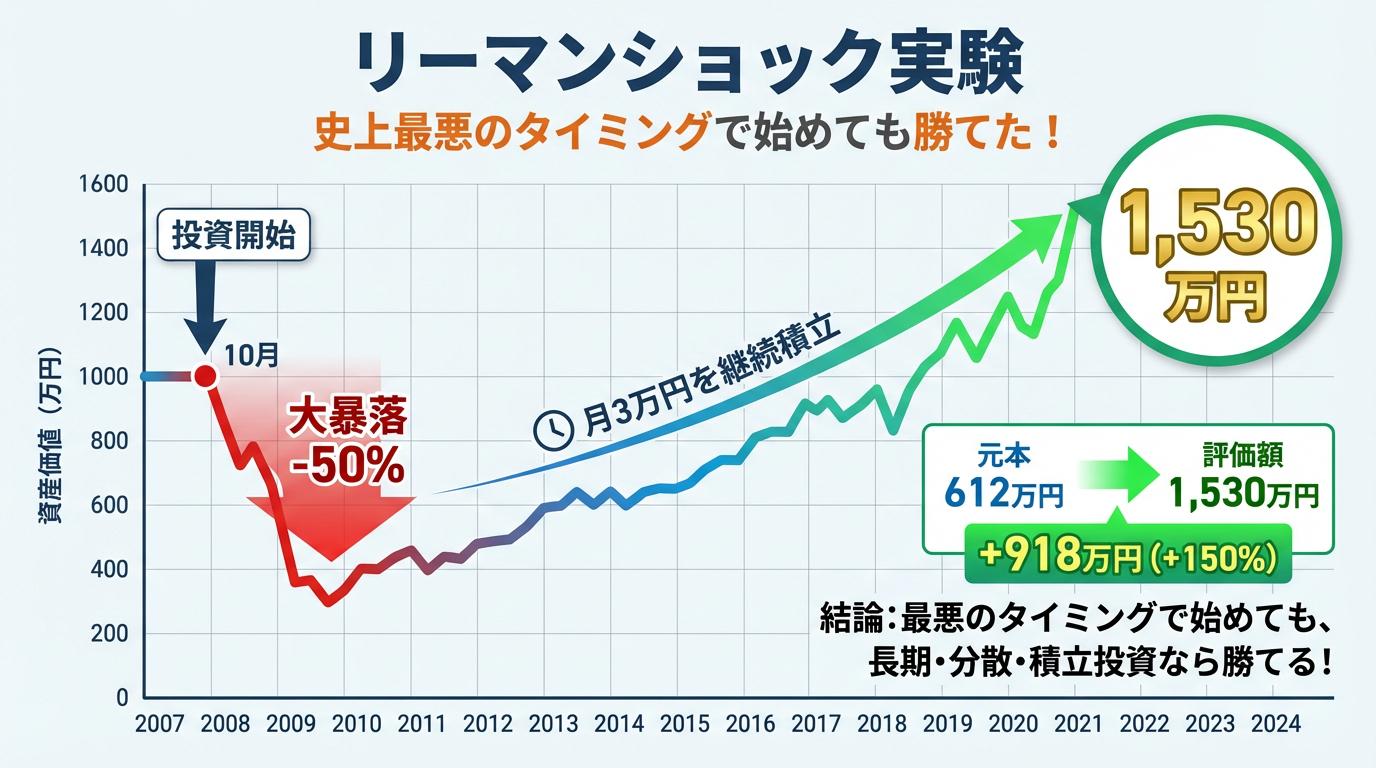

「史上最悪のタイミング」で投資を開始した場合でも、継続さえすれば利益が出るというシミュレーション結果があります。

• 開始時期: 2007年10月(リーマンショック直前の史上最高値)

• 状況: 直後に-50%の大暴落を経験

• 結果(2024年時点): 月3万円の積立を継続した結果、評価額は約1,530万円。元本612万円に対し、+150%(+918万円)の大勝利となりました。

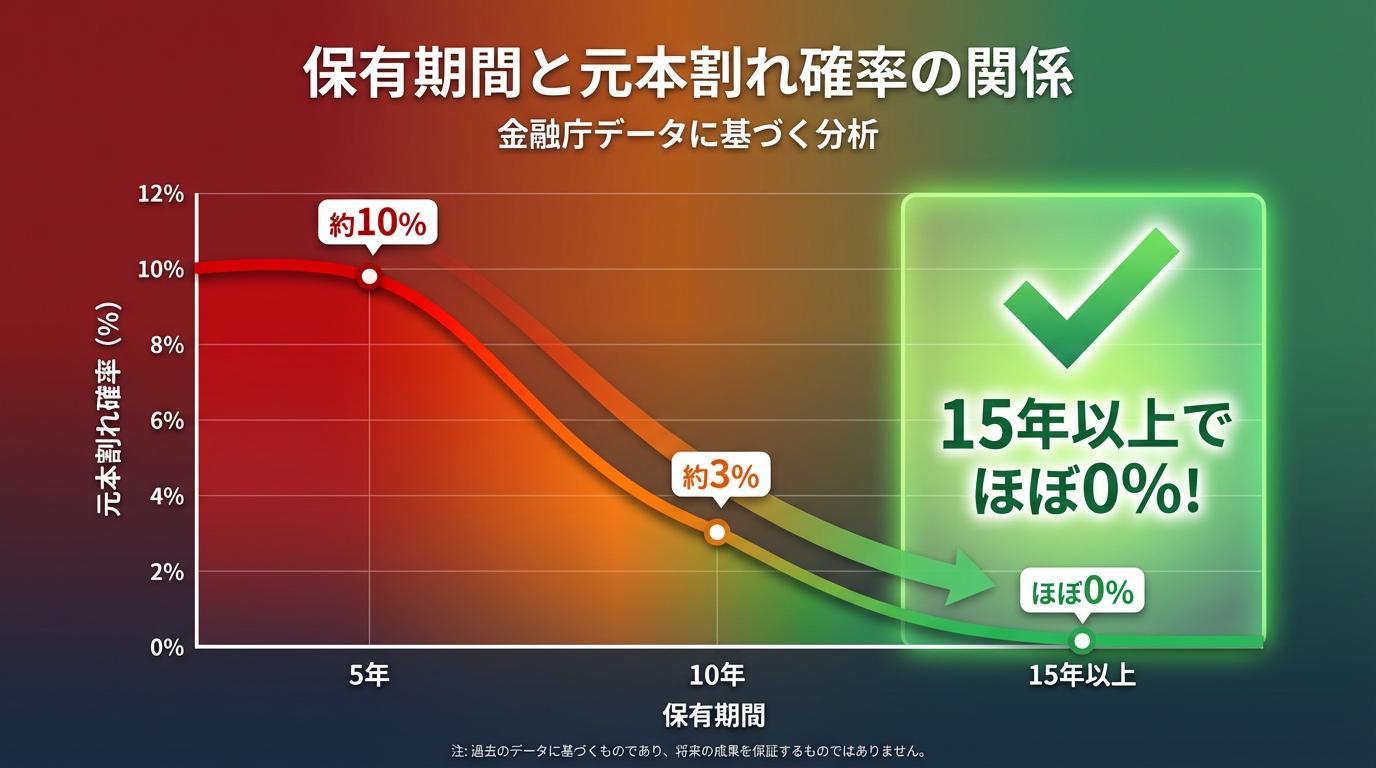

金融庁の過去データ分析によると、保有期間による元本割れ確率は以下の通りです。

• 5年保有: 元本割れ確率 約10%

• 10年保有: 元本割れ確率 約3%

• 15年以上保有: 元本割れ確率 ほぼ0%

結論として、積立投資において唯一にして最大の敗因は「途中でやめてしまうこと」です。

科学的に証明された勝率を味方につけるには、一刻も早く始め、長く続けることが正解です。

2024年に始まった新NISA制度は、個人投資家にとって「国が作った唯一の合法的な錬金術マシン」です。通常の投資では利益の約20%が税金で没収されますが、新NISAならそのすべてを手元に残せます。

月3万円を30年間運用(年利5%)した場合、口座の種類によって将来の資産額に160万円もの格差が生まれます。

| 項目 | 通常の課税口座 | 新NISA(つみたて枠) |

|---|---|---|

| 運用結果(30年後) | 2,330万円 | 2,490万円 |

| 差し引かれる税金 | 約460万円(利益の20.315%) | 0円 |

| 最終的な手残り | 1,870万円 | 2,490万円 |

※利益50万円に対し、通常は約10万円の税金がかかりますが、新NISAなら50万円まるごと受け取れます。

「何を買えばいいか」への答えはすでに決まっています。プロも推奨するのが、eMAXIS Slim 全世界株式(オール・カントリー)です。

• 分散投資:世界約3,000社にこれ1本で投資可能。

• 低コスト:手数料(信託報酬)が0.05775%と業界最低水準。

• 実績:過去10年の平均リターンは約7%。 「これだけ買って放置」で完結するのが、2026年現在の正解です。

1. 口座開設:SBI証券または楽天証券を選び、スマホで本人確認。

2. 銘柄設定:「eMAXIS Slim オール・カントリー」を選択。

3. 自動積立:月1万円〜の設定をして完了。

「投資は難しいもの」という誤解を解くために、現場のリアルな数字を紹介します。

• 27歳Aさん(鳥取県):月1万円を10ヶ月継続し、元本10万円が11万円(+10%)に成長。「一時的にマイナス5,000円になった時期も耐えてよかった」と回答。

• 35歳Bさん(パート主婦):マイルールは「SNSの爆益報告を無視すること」。身の丈に合った金額で着実に資産を増やしています。

• 49歳Cさん(パート主婦):月2万円から始め、現在は4万円に増額。2年で+15万円の利益を出し、将来の安心を獲得しています。

成功者に共通する4つの条件:

1. 積立を淡々と継続する

2. 暴落時も売らずに「放置」する

3. SNSの派手な広告を見ない

4. 10年以上の長期視点を持つ

投資手段をリスクとリターンで比較すると、初心者が進むべき道は一つに絞られます。

| 投資方法 | リスク | 最低投資額 | 初心者おすすめ度 |

|---|---|---|---|

| 新NISA(つみたて) | 低〜中 | 100円〜 | ★★★★★ |

| 投資信託 | 低〜中 | 100円〜 | ★★★★★ |

| iDeCo | 低〜中 | 5,000円〜 | ★★★★☆ |

| 個別株式投資 | 中〜高 | 数万円〜 | ★★☆☆☆ |

| FX / 仮想通貨 | 極高 | 数千円〜 | ☆☆☆☆☆ |

結論: 新NISA(つみたて投資枠)が最強である理由は、100円から始められ、税金ゼロで複利効果を最大化できる点にあります。FXや不動産投資といったハイリスクな手段は、新NISAで資産の土台を作った後に検討すれば十分です。

失敗には共通のパターンがあります。これら3つを避けるだけで、あなたの勝率は劇的に向上します。

1. 短期で「一発逆転」を狙う

◦ NG: 話題のAI株に100万円を一括投入。

◦ 現実: 翌月の暴落で30万円を失い、恐怖で損切り。

2. SNSの「生存者バイアス」に惑わされる

◦ NG: 「1年で資産3倍」という投稿を信じて集中投資。

◦ 現実: SNSは「勝った人だけが叫ぶ場所」です。負けた数万人は沈黙している事実を忘れてはいけません。

3. 暴落時に「パニック売り」をする

◦ NG: コロナショックなどの暴落で「これ以上減るのが怖い」と全売却。

◦ 現実: 暴落時こそ「安く多く買えるチャンス」です。売らずに続けた人だけが、その後の急回復で大きな利益を得ています。

この記事の重要ポイントは以下の5点です。

• 複利の威力:時間は長ければ長いほど資産は爆発的に増える。

• 15年ルール:15年以上続ければ元本割れ確率は「ほぼ0%」になる。

• 新NISA活用:税金をゼロにすることで、手残りを160万円以上増やせる。

• 銘柄の最適解:全世界株式(オール・カントリー)1本で世界3,000社に分散できる。

• 開始時期の重要性:1年待つことは、複利1年分の大きな損失を意味する。

「複利を理解する者はそれを手に入れ、理解しない者はそれを支払う(アインシュタイン)」。

1. 今日中に証券口座を開設する(楽天証券またはSBI証券。スマホで15分)。

2. 月1万円(スタバ20杯分)を投資に回す決意をする。

3. この記事をブックマークし、暴落時に読み返して自分を律する。

アラサーのあなたには、世界一の投資家バフェットよりも長い「複利時間」が残されています。今日が、あなたの投資家人生で一番若い日です。