夜職で稼いでるのに貯金がない。「私だけ?」と思ってるかもしれないけど、

30代独身女性の3人に1人は貯金ゼロ。あなただけじゃないです。

気になるところから読んでみてください。

Xで665いいねを集めたこのツイート、見ましたか?

元ツイートを見る → (https://x.com/i/status/2024497599928291725)

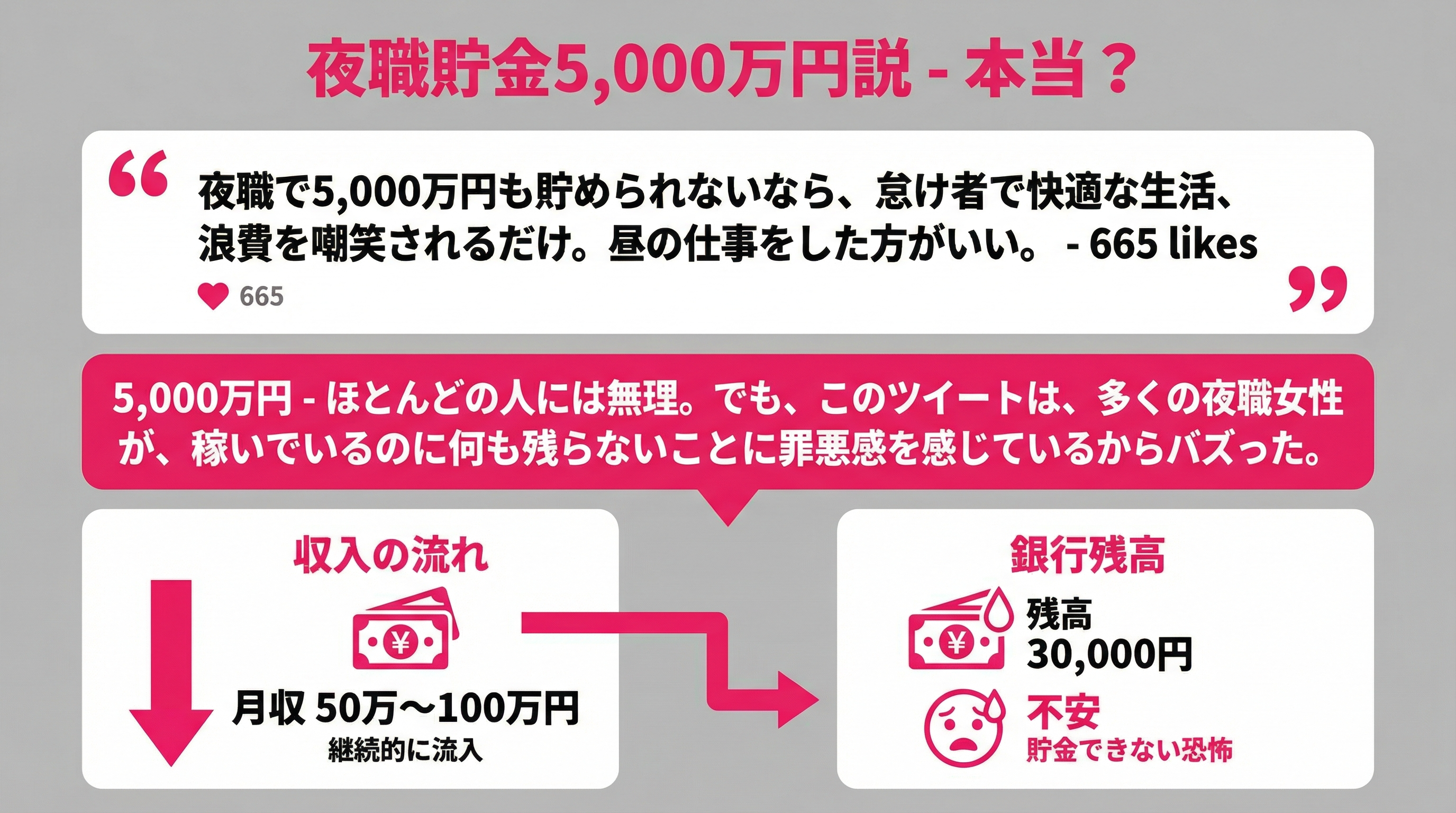

「夜職していて貯金5000万もないならぬるま湯に浸かった楽な生活をしている、だらしない、浪費家と思われバカにされるから昼職した方がいい」。

5000万って。ほとんどの人、無理です。

でもこのツイートがバズったのには理由がある。夜職女子の中に「稼いでるのに全然貯まらない」という罪悪感を持ってる子がめちゃくちゃ多いから。月50万、月100万と入ってくるのに、気づいたら口座に3万しかない。その焦りに刺さったんです。

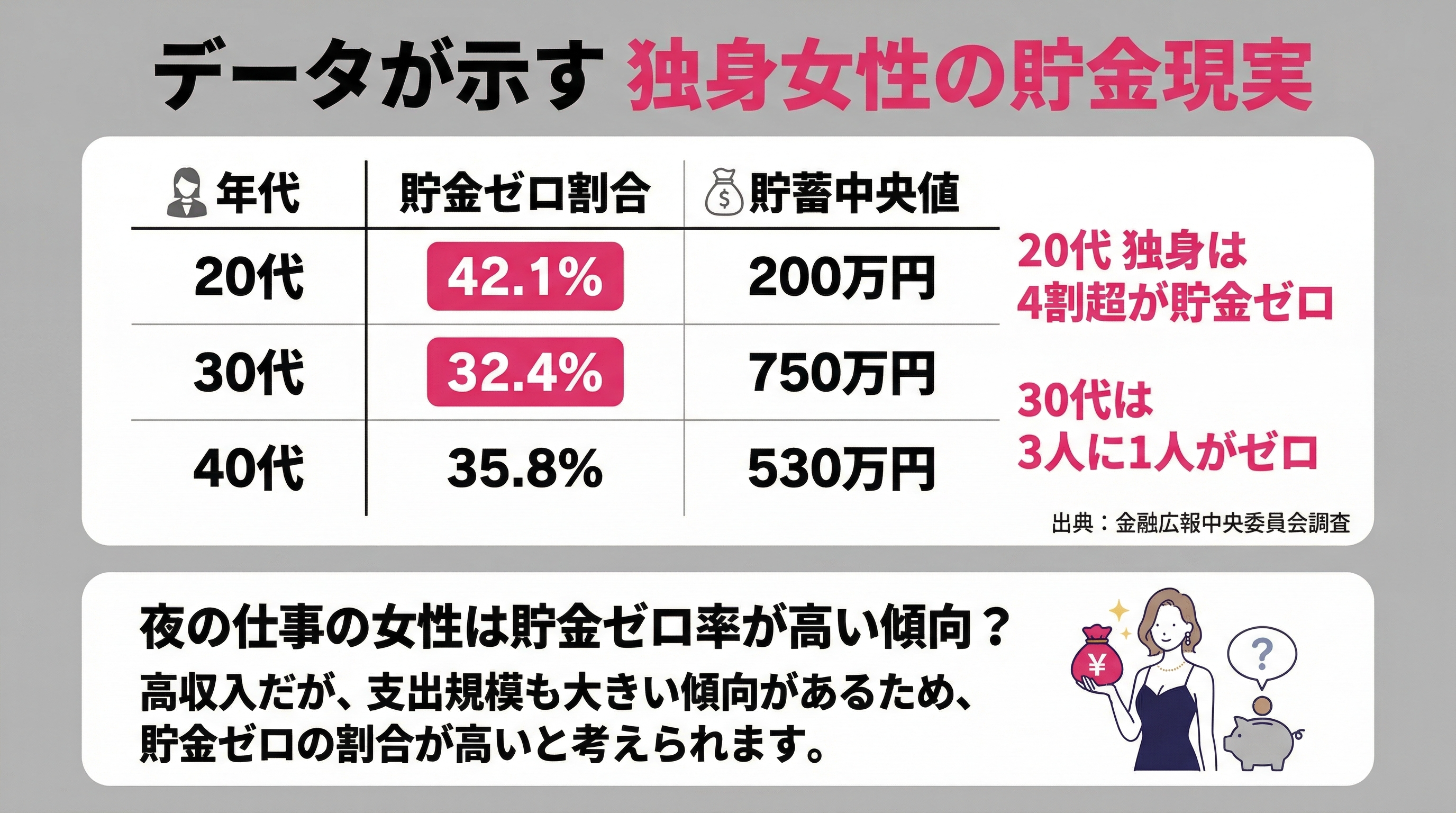

5000万はさすがに極端。でも「貯金ゼロ」は実際にどれくらいいるのか、データで見てみましょう。

金融広報中央委員会が毎年出している「家計の金融行動に関する世論調査」。ここに、独身世帯の貯蓄データが載っています。

| 年代 | 貯蓄ゼロの割合 | 貯蓄の中央値 |

| 20代 | 42.1% | 20万円 |

| 30代 | 32.4% | 75万円 |

| 40代 | 35.8% | 53万円 |

20代の独身、4割以上が貯金ゼロ。30代でも3人に1人。これは全体の数字なので、昼職も含めた平均です。

夜職だけに絞ったデータは公式には存在しません。でもSNSの声を集めると、夜職女子の貯金ゼロ率はこれより高い可能性がある。なぜか。収入が高い分、支出のスケールも大きくなるからです。

元ツイートを見る → (https://x.com/i/status/2026557721848459415)

昼職OLが月20万の中からやりくりして貯金するのと、夜職女子が月50万入ってくるのに全部使い切るの。金額は違うけど、結果は同じ「貯金ゼロ」。

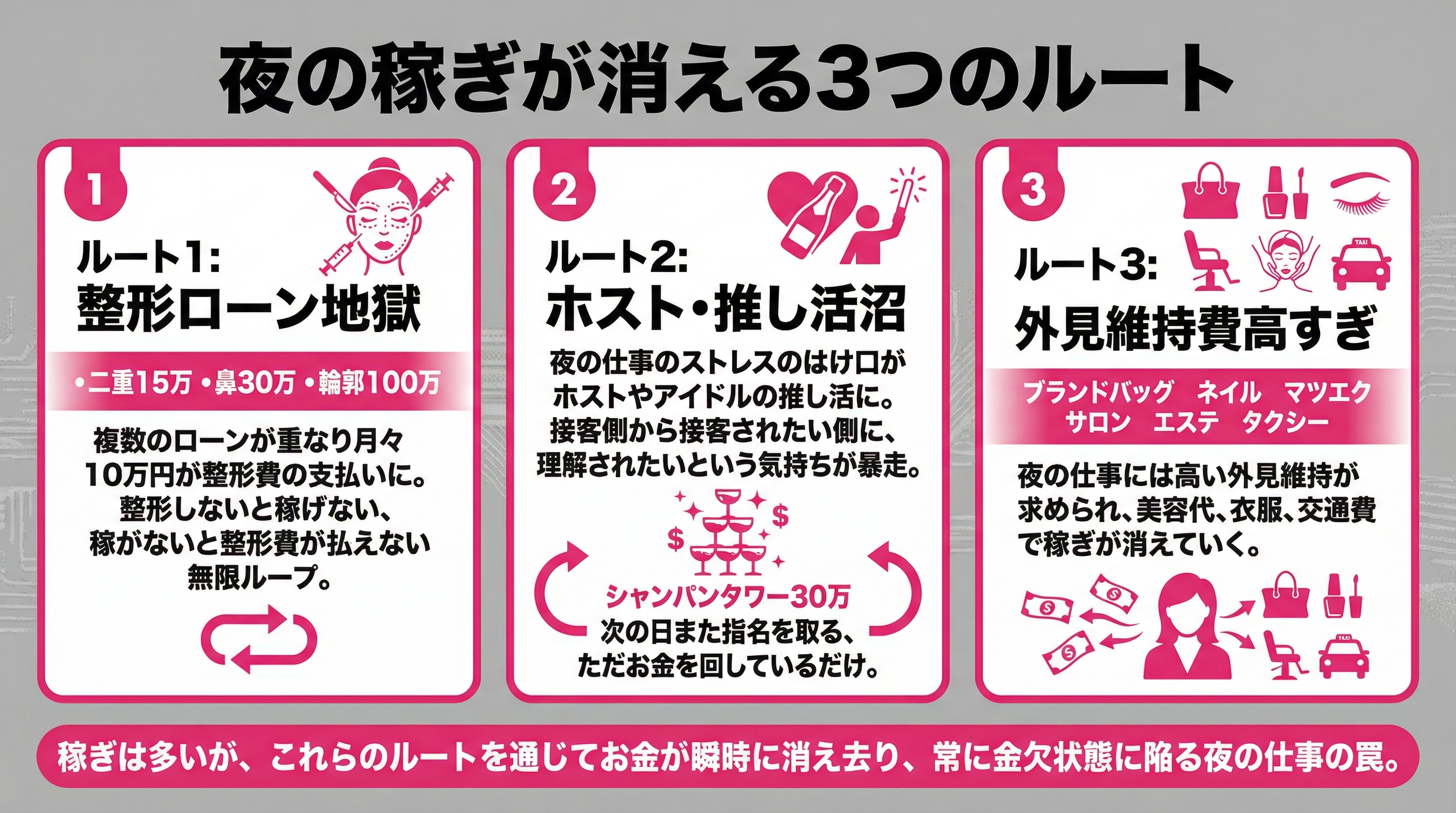

なぜ夜職は貯まらないのか?

夜職女子の支出には、昼職にはない「沼」がいくつかあります。全部に当てはまる子もいれば、1つだけの子もいる。でも知っておくだけで「あ、自分もこれだ」と気づけます。

「もっと指名が取れるように」「もっと太パパがつくように」。夜職を続けるための自己投資として整形に手を出す子は多いです。

二重埋没で15万円。鼻のプロテーゼで30万円。輪郭で100万円。やり始めると止まらなくなるのが整形の怖いところ。月々3万円のローンが2本、3本と重なって、気づいたら月10万円が整形の返済に消えてる。

整形しなきゃ稼げない、稼がなきゃ整形代が払えない。このループにハマると、いくら稼いでも手元に残りません。

夜職で溜まったストレスの受け皿がホストや推し活になるパターン。キャバ嬢がホストに通うのは昔からあるけど、最近はメンエス嬢やチャットレディにも広がってます。

「自分が接客する側」だからこそ、「接客される側」になりたい。気持ちはわかる。でもホストのシャンパンタワーに30万入れて、翌日にはまた自分が指名を取りに行く。これ、お金をぐるぐる回してるだけです。

ブランドバッグ、ネイル、まつエク、美容院、エステ、タクシー代。夜職女子の「普通の生活」のコストが、昼職の感覚とは全然違う。

ネイル:8,000〜15,000円

まつエク:5,000〜10,000円

美容院:15,000〜30,000円

エステ・脱毛:10,000〜30,000円

化粧品・スキンケア:10,000〜30,000円

ドレス・衣装代:10,000〜50,000円

合計:58,000〜165,000円/月

月6万〜16万が「見た目の維持」だけに消える。しかもこれ、夜職を辞めた瞬間にゼロにはできない。生活水準を上げるのは簡単だけど、下げるのは苦痛です。

「お金なくてメンタルやられる→がんばって出勤する→また病む→当欠しちゃう→またお金なくて病む。このループほんとつらい」

「月80万入ってくるのに毎月カツカツ。何に使ってるのか自分でもわからない」

「整形ローン3本とホストの未収で、手取りの半分が消える」

問題は「稼ぎが足りない」んじゃなくて、「お金の流れが見えていない」こと。

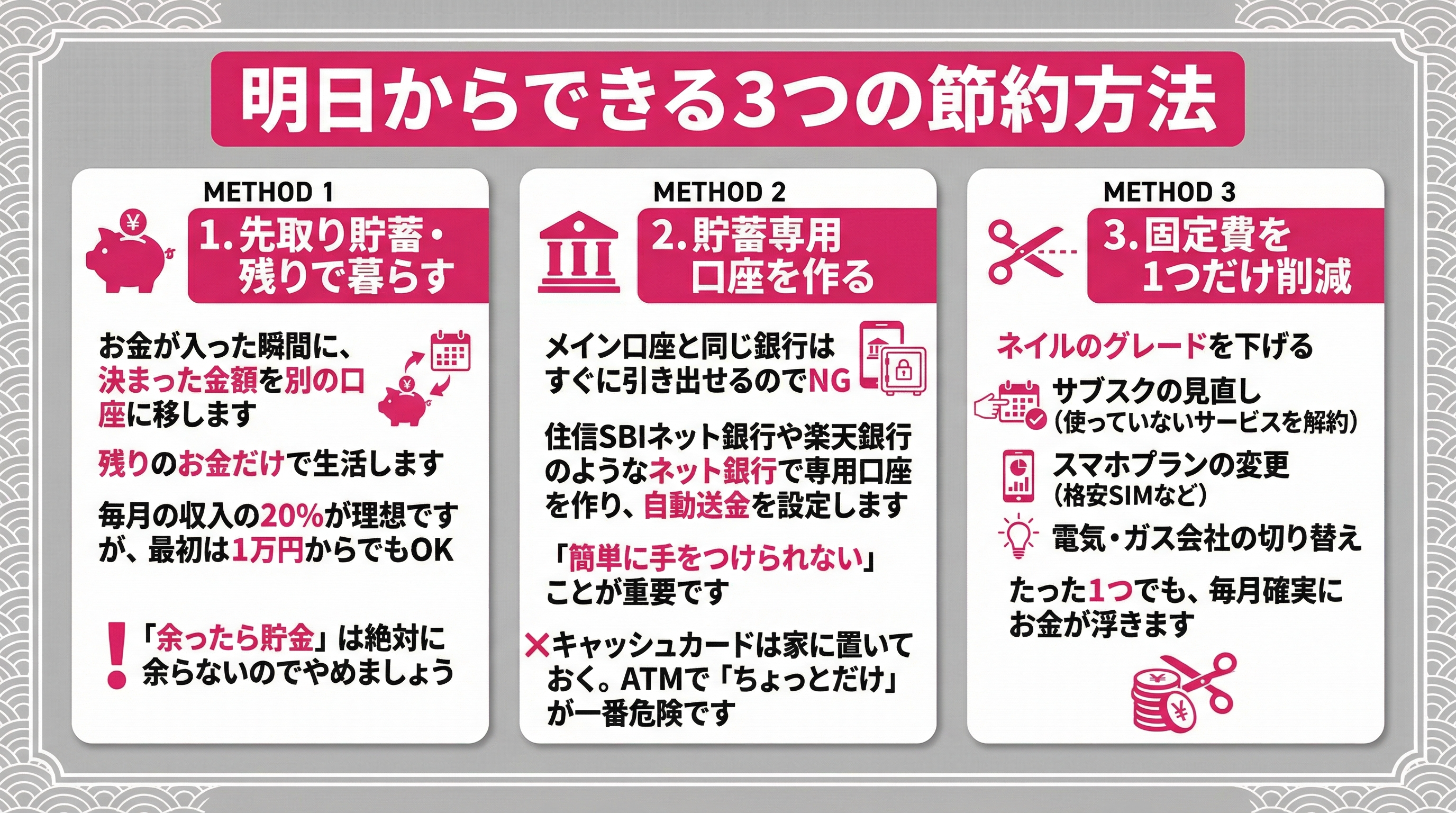

「家計簿つけましょう」とか言いません。つけないですよね。私も無理です。もっと楽な方法を3つだけ。

入ってきた瞬間に一定額を別口座に移す。残ったお金だけで暮らす。これだけ。

コツは金額を決めること。月収の20%が理想だけど、最初は1万円でもいい。「余ったら貯金」は絶対に余らないのでやめてください。

メインの口座と同じ銀行だと、すぐ引き出せてしまう。ネット銀行(住信SBIとか楽天銀行とか)で別口座を作って、自動送金を設定する。手が届きにくくするのがポイント。

キャッシュカードは家に置いておく。ATMで「ちょっとだけ」を繰り返すのが一番やばい。

ネイルのグレードを1段階下げる。エステの頻度を月2回から月1回にする。ブランドバッグを半年に1個から年に1個にする。全部やめろとは言いません。1つだけ、グレードか頻度を下げる。

月1万円削れば年間12万円。これ、夜職の手取りなら2日分の仕事で貯まる金額です。でもその2日分が、何もしなくても消えてるのが現状。

「投資で増やそう」は貯金が100万円貯まるまで考えなくていいです。元手がない状態でFXや仮想通貨に手を出すと、「貯金ゼロ」が「借金」に変わります。SNSの「簡単に稼げる投資」系の勧誘は全部無視してください。

で、もうひとつ。確定申告は絶対やっておきましょう。

夜職の収入を申告していないと、後から追徴課税が来て貯金どころじゃなくなります。確定申告のやり方はピンク研究所の別記事で詳しく書いてるので、気になる子はそっちも見てみてください。

Xでは「海外出稼ぎで一気に貯めた」という声もあります。オーストラリアなど風俗が合法の国で短期間で稼いで貯金する、というルート。

ただしこれは法的なリスクや安全面の問題が大きい。この記事ではおすすめはしません。

現実的に「貯金できない」から抜け出してる子たちのパターンはこの2つ。

夜職を続けながら、支出を「見える化」した

PayPayやクレカの明細を月1回だけ見返す。家計簿はつけない。でも「先月何に一番お金使ったか」だけ把握する。それだけで無駄遣いが2〜3割減ったという声は多い。

昼職に移って、支出のスケールを強制的に下げた

月収が50万→20万に下がるのは正直きつい。でも「20万で生活できる自分」を作れたら、将来の安心感は段違い。夜職→昼職の転職を専門に扱うエージェントも増えてきています。営業職なら年収1000万も狙える。

どっちが正解かは人による。ただ「今のまま何もしない」だけは選ばないほうがいいです。

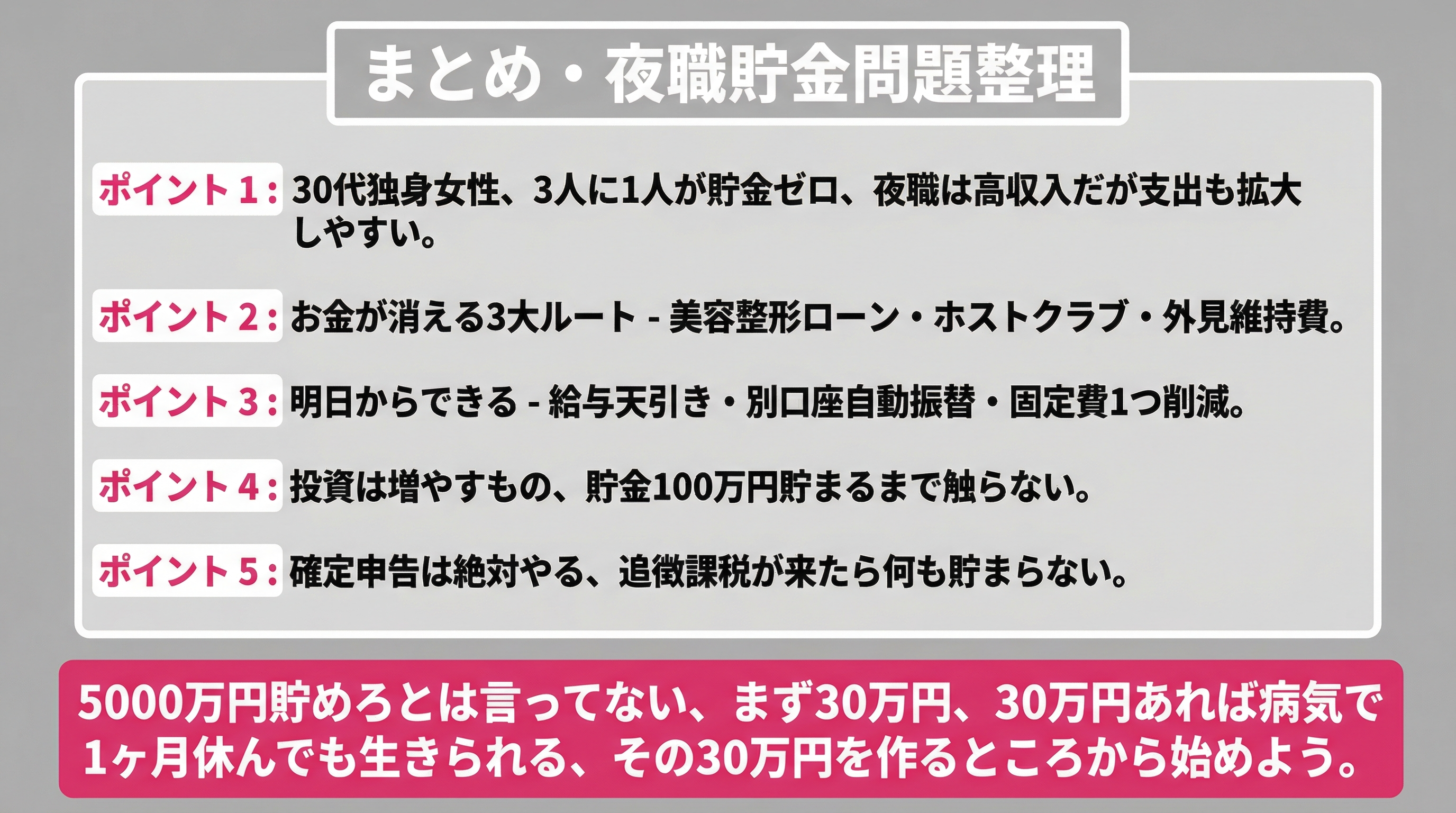

夜職の貯金問題、整理します。

5000万貯めろとは言いません。まず30万。30万あれば、体調崩して1ヶ月休んでも生きていけます。その30万を作るところから始めてみてください。

Q. 夜職の収入って銀行に預けて大丈夫?

A. 大丈夫です。銀行は入金の出どころを聞いてきません。ただし、短期間に大量の現金を入金すると「犯罪収益防止法」の関係で確認が入ることはあります。まとめて入れずに定期的に入金するのがスムーズです。

Q. 夜職の収入で確定申告しないとバレる?

A. バレます。お店が税務署に支払調書を出しているケースが多く、銀行口座の入出金記録からも追跡されます。無申告が発覚すると本来の税額に加えて加算税・延滞税がかかります。

Q. 貯金がないまま夜職を辞めたらどうなる?

A. 昼職の初任給が出るまで1〜2ヶ月の空白期間があります。最低でも生活費2ヶ月分(約40〜50万円)は貯めてから辞めるのが安全です。すぐに辞められない場合は、夜職を続けながら昼職の面接を進めるのが現実的です。

Q. 整形ローンが残ってるけど貯金もしたい。どっちを優先すべき?

A. ローンの金利が年15%以上なら返済を優先。金利が年5%以下なら、最低限の返済をしつつ月1万円でも貯金を始めましょう。「ローンを返し終わってから貯金」だと、永遠に貯金が始まりません。

ピンク研究所 | 2026年2月26日公開